Eine Gewinn- und Verlustrechnung, auch Gewinn- und Verlustrechnung genannt, ist ein Finanzbericht, in dem die Nettogewinne oder -verluste eines Unternehmens am Ende einer Periode ausgewiesen werden, in dem alle Erträge und Aufwendungen für diesen Zeitraum aufgelistet sind. Investoren und Gläubiger nutzen diesen Jahresabschluss, um die aktuelle Wertentwicklung des Unternehmens zu bewerten und auf zukünftige Erwartungen zu spekulieren.

Der Zweck der Gewinn- und Verlustrechnung ist es, Anlegern und Gläubigern mehr Informationen über die Geschäftstätigkeit des Unternehmens zu geben. Es zeigt, wie viel Umsatz während einer Periode erzeugt wurde und wie viel Aufwand für diese Erträge entstanden ist. Am wichtigsten ist es, den Nettoertrag eines Unternehmens zu berechnen, indem er die Gesamtausgaben vom Gesamtumsatz subtrahiert. Dies wird oft als untere Zeile, weil es am unteren Rand der Seite angezeigt wird, nachdem alle Einnahmen und Ausgaben aufgeführt sind.

Investoren und Gläubiger können Informationen aus dem Gewinn und Verlust eines Unternehmens lernen, aber sie kommen alle auf zwei Hauptideen zurück: Rentabilität und Effizienz. Externe Benutzer wollen wissen, ob ein Unternehmen einen Gewinn erzielen kann. Mit anderen Worten, sind ihre Einnahmen höher als ihre Ausgaben? Sie wollen auch wissen, wie effizient ein Unternehmen seine Gewinne produzieren kann. Die interne Unternehmensleitung verwendet diesen Abschluss auch zur Bewertung der Erträge und der wirtschaftlichen Entwicklung während einer Periode. Die Kosten- und Betriebsbuchhalter verwenden den Bericht, um die Kosten der Waren und Margen mit den Vorjahren zu vergleichen und sie auch für zukünftige Erträge und Aufwendungen zu verwenden.

Das Management erstellt in der Regel eine interne Gewinn- und Verlustrechnung periodisch während eines Zeitraums, um die aktuelle Performance zu messen. Darüber hinaus erstellen sie eine endgültige Erklärung am Ende der Periode als Teil des Rechnungswesens Zyklus zu präsentieren, um Investoren und Gläubiger. Er wird immer vor der Bilanz oder dem Eigenkapitalbesitz ausgearbeitet, da in diesen Berichten die in der Gewinn- und Verlustrechnung ermittelte Reineinkommenszahl erforderlich ist.

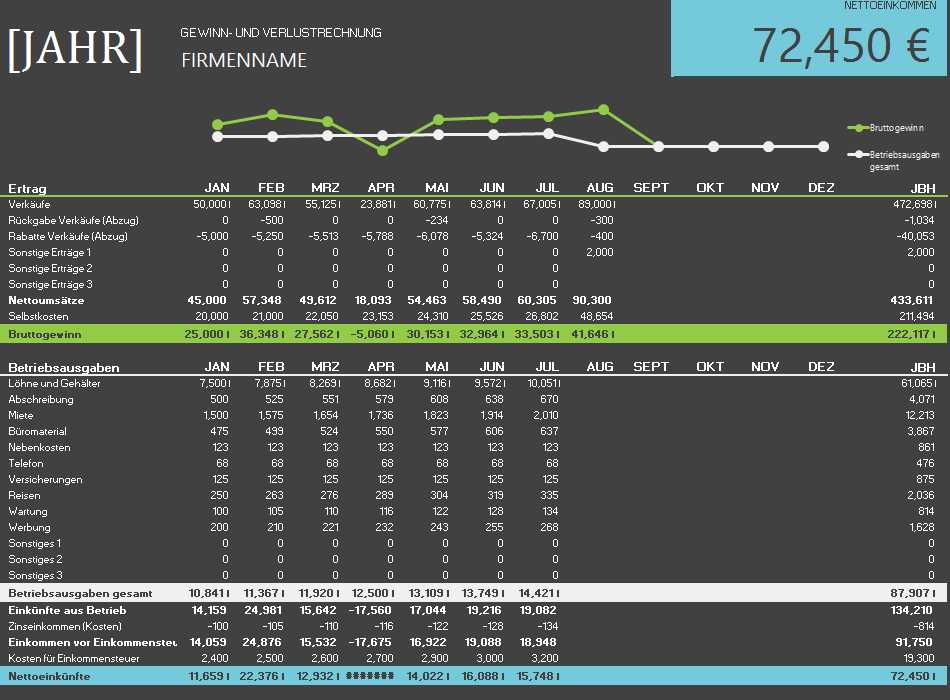

Ein einfaches Gewinn-und-Verlust-Formular ist in der Regel in drei Abschnitte formatiert. Der erste Abschnitt enthält Erträge und Aufwendungen im Zusammenhang mit der primären Funktion des Unternehmens. Die Umsatzerlöse werden zuerst mit Aufwendungen verbucht. Zum Beispiel ist ein Einzelhändler die primäre Funktion, um Waren zu verkaufen. So subtrahiert sein erster Abschnitt die Kosten der verkauften Waren von den Gesamtverkäufen, um den Bruttogewinn zu berechnen.

Der zweite Abschnitt listet alle betrieblichen Aufwendungen des Unternehmens auf. Dabei handelt es sich um Aufwendungen im Zusammenhang mit dem Betrieb des Unternehmens, die nicht direkt der primären Funktion des Unternehmens zugerechnet werden. Gehen wir zurück zu unserem Einzelhändler Beispiel, würde dies die Miete, Nebenkosten, Löhne, Versicherungen und andere betriebliche Ausgaben. Diese betrieblichen Aufwendungen werden vom Bruttoergebnis zur Berechnung der betrieblichen Erträge oder Verluste abgezogen und abgezogen.

Der letzte Abschnitt enthält andere Erträge und Aufwendungen, die nicht in eine der oben genannten Kategorien passen. Das heißt, sie sind nicht Teil der primären Funktionen des Unternehmens und nicht Teil der allgemeinen Operationen entweder. Einfach gesagt, sie sind nur andere Aktivitäten. Wenn zum Beispiel ein Einzelhändler einen Versicherungsvertrag von einem Schadensersatzanspruch wegen eines Sturmes erhalten hat, würde er den Gewinn aus anderen Einkünften enthalten. Sämtliche sonstigen Erträge und Aufwendungen werden von den betrieblichen Erträgen oder Verlusten abgezogen und abgezogen, um das Nettoergebnis zu erzielen.

Offensichtlich ist dies eine einfache Vorlage, wo jeder selbständige Unternehmer ein Beispiel ähnlich zu diesem verwenden, um ihre kleinen Unternehmen zu verwalten und stellen Sie sicher, dass sie ihre Zahlen auf einer monatlichen Basis. Mit Blick auf den Abschnitt in unserer Gewinn- und Verlustrechnung Beispiel können Management und externe Benutzer die Höhe der Aufwendungen und Gemeinkosten, die für die Durchführung des Geschäfts. Zum Beispiel würden die Gläubiger Interesse an Fixkosten wie Miete, die sich nicht ändern, egal wie viel oder wenig verkauft wird.

Der letzte Abschnitt trennt die außerordentlichen Posten von den wesentlichen operativen Posten, so dass die Ertrags- und Aufwandszahlen nicht verwässert werden. Die anderen Punkte in unserem Beispiel sind nicht sehr erheblich, aber es ist nicht ungewöhnlich, große Versicherungsabwicklung oder sogar Rechtssachen höher als jede andere Erfolgsrechnung Position haben. Investoren und Gläubiger wollen wissen, wie das Kerngeschäft geht, ohne dass diese zusätzlichen nicht operativen Posten enthalten sind.

Der Jahresüberschuss wird am Ende des Formulars errechnet und kann am Bilanzstichtag zum Bilanzstichtag auf das Eigenkapital übertragen werden.

Gewinn und Verlust (19.3 KiB, 7,063 hits)

Gewinn und Verlust (19.3 KiB, 7,063 hits)